今天要跟大家分享的是這檔【8442】威宏-KY,這家公司前身為開曼威保運動器材股份有限公司,於2014年八月合併宏盛控股股份有限公司後更名,為全球知名運動用品及精品包袋代工製造商,主要業務為精品包袋類及運動裝備類,從三竹股市APP看到的資料如下:

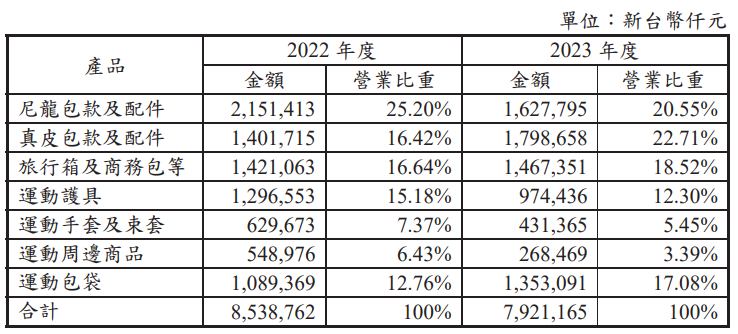

這間公司為控股公司,轉投資項目分為兩大事業體,運動裝備事業群及精品包袋事業群,運動裝備事業群主要營業項目為生產及銷售各類專業運動護具、各式運動手套、醫療運動束套、運動包袋、運動繃帶、彈性壓力襪及相關配件等;精品包袋事業群主要營業項目係生產及銷售各式真皮包袋、各式男女用尼龍手袋、錢包、休閒袋、旅行箱及商務包等各類箱包。以下截取自威宏-KY 112年報

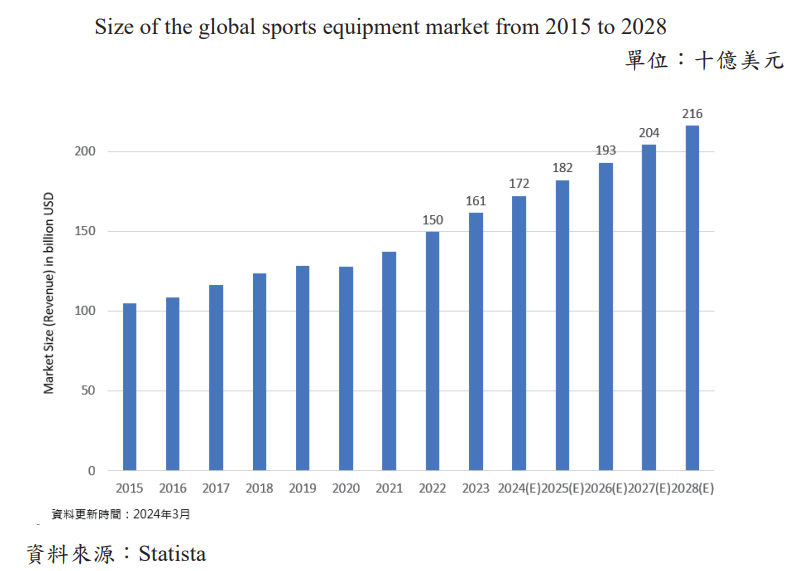

產業現況來看,就運動裝備產業而言,運動裝備市場主要區分為球類運動商品、極限運動商品、健身器材、高爾夫球商品、冬季運動商品以及其他運動商品類,其中以球類運動商品及極限運動商品占整體運動商品市場最大宗,消費者對於健康及健身意識的提升及結合運動裝置的電子產品會是運動裝備未來成長關鍵,而從運動產業價值發展趨勢來看,隨著全球經濟發展、所得提高、生活品質要求的提升、教育的推廣、新興國家國民所得水準逐步提高等因素,使得消費者對參與性運動以及觀賞性運動的需求數量與品質都快速地提高,不僅創造了吸引民間部門進入的市場空間,運動族群消費規模的提升也衍生新的市場需求價值—運動品牌行銷,企業更加注重品牌意識和品牌戰略的實施,品牌成為企業重要的無形資產並帶來巨大的商業價值,故品牌經銷點遍及全球,依據Statista於2024年3月的統計數據顯示,以收入計算的2015年至2028年全球運動裝備市場呈現逐年成長的趨勢,2023年全球運動裝備市場價值約為1613.5億美元,2024年預計成長6.6%至1720億美元,自2024至2028年複合年成長約5.9%。以下截取自威宏-KY 112年報

針對精品包袋類產業部分,2001年MSCI發表的全球產業分類標準GICS(Global Industrial Classification Standard)中,將原本名為「紡織品與服裝」的分類,改成為「紡織、服裝與奢侈品」,這代表MSCI將奢侈品視為一個產業族群,並且將其明確定義為包含服裝、服飾與奢侈品製造商,主要生產名設計師手提包、皮夾、行李箱、珠寶盒手錶(鞋類除外)等的公。奢侈品的購買不僅是財富的象徵,更象徵的是不可取代性,各個品牌其歷史、創新、工藝、傳承文化及品質皆不相同,顧擁有品牌本身獨特的個體性,成為彰顯身份地位的一種象徵,而現代人對奢侈品的需要已漸演化成生活必需品,因此當購買品牌商品與體驗奢華享受,由金字塔頂端的上流社會蔓延到中產階級,消費人口的擴增十分驚人,遂成下一波推升奢侈品企業成長的動能。依據美國顧問諮詢公司貝恩(Bain&Company)於2023年11月發佈之「Long Live Luxury: Converge to Expand through Turbulence」(奢侈品長青:彙聚力量,在動盪中擴張)分析全球奢侈品行業的最新發展及其未來前景,奢侈品行業包括九大分支:豪華車、個人奢侈品、豪華酒店、美酒與烈酒、美食與高級餐飲、高端家具與家庭用品、藝術品、私人飛機與遊艇、豪華郵輪,其中以豪華車、個人奢侈品、豪華酒店主導,共占市場的80%以上,儘管國際經濟情勢仍動盪不安,但奢侈品市場在社交互動與國際旅遊強勁復甦的帶動下,2023年整體市場可望上升至1.5兆歐元,以固定匯率計算,較2022年成長11~13%,創下全球奢侈品市場的紀錄。展望未來,貝恩公司預估整體奢侈品市場仍將實現每年4至8%的穩健成長,至2030年市場規模將從2023年的1.5兆歐元成長至2.5兆歐元。

基本面來看,2024全年營收83.44億,年增5.03%,不過12月營收5.91億,年減7.22億,主因為年終供應鏈控制庫存,以及新產品供應鏈尚不穩定造成部分產品出貨時程遞延,公司仍然看好柬埔寨新廠啟用挹注 2025年新動能。以下資料擷取自財報狗

技術面來看,日線來看股價經過三個月低量盤跌,一月初帶量跌破百元大關,隨即量縮反彈,月線來看,近一年股價拉回修正,成交量也跟著縮小,月KD也來到30附近,隨時有機會開始向上黃金交叉。以下資料擷取自XQ操盤高手

籌碼面來看,400張以上大戶持股為5.14萬張,持股比例76.41%,籌碼相當集中,近期股價下殺跌破百元時,法人開始買進。

展望未來,旗下子公司威保柬埔寨廠已於去年12月正式啟用並投入試產,主要生產運動手套護具等週邊配件,最快今年上半年由NIKE正式驗廠完成後量產。隨著運動產業景氣循環落底,運動品牌大廠陸續回補庫存,加上2026年美加墨世界盃外圍賽等國際體育盛事舉辦在即,有助進一步刺激運動消費商機;此外,受川普提高關稅計劃影響,國際知名大廠客戶正加速轉移訂單至東南亞地區,而威宏的目標是要將東南亞地區營收比重提升至七成,未來也可望受惠關稅戰的轉單。以去年全年預估EPS能有一個股本來看,目前本益比不到10倍,按過往的現金股利發放率約五成來看,目前的殖利率也還是超過5%,算是進可攻退可守的標的。