今天要跟大家分享的是這檔【2618】長榮航,這家公司是一家台灣客運量最高的國籍航空公司,為提供航空客運及貨運服務之業者。從三竹股市APP看到的資料如下:

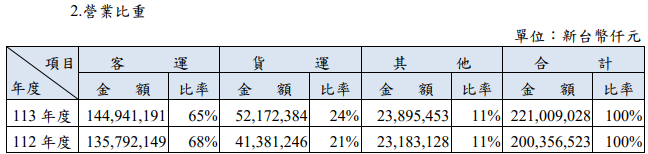

這間公司主要業務為提供航空客運及貨運服務,以2024年來看,客運占比約65%,貨運占比約24%。以下截取自長榮航113年報

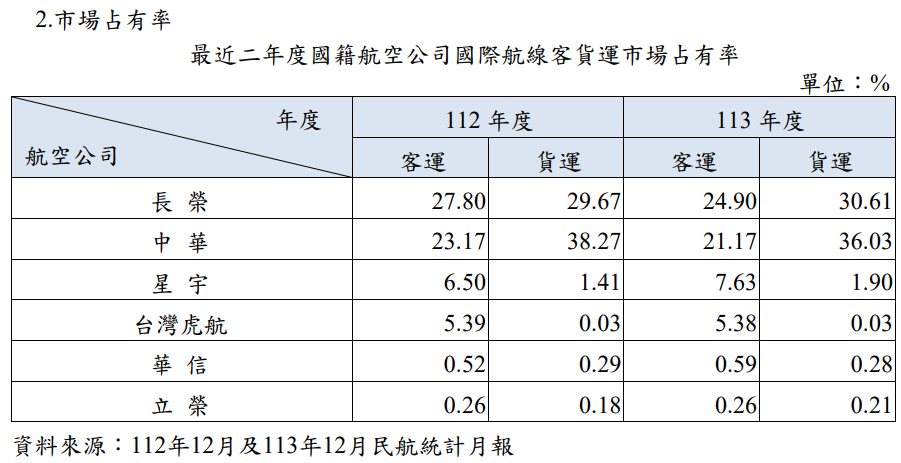

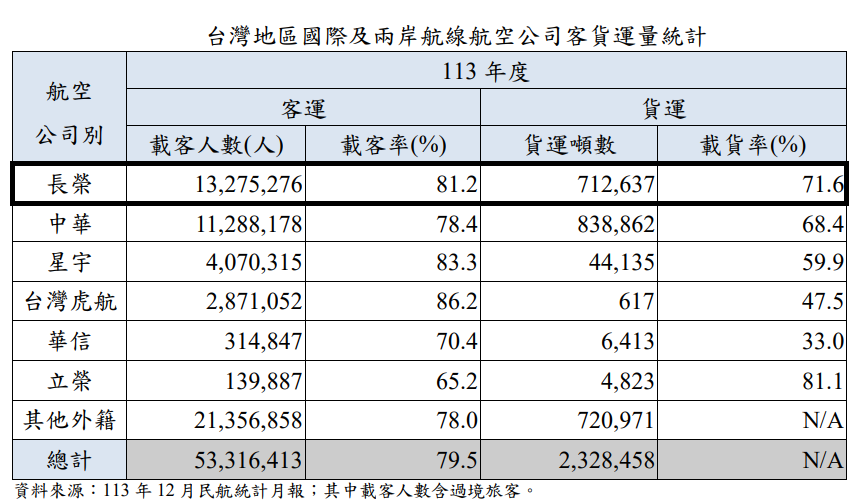

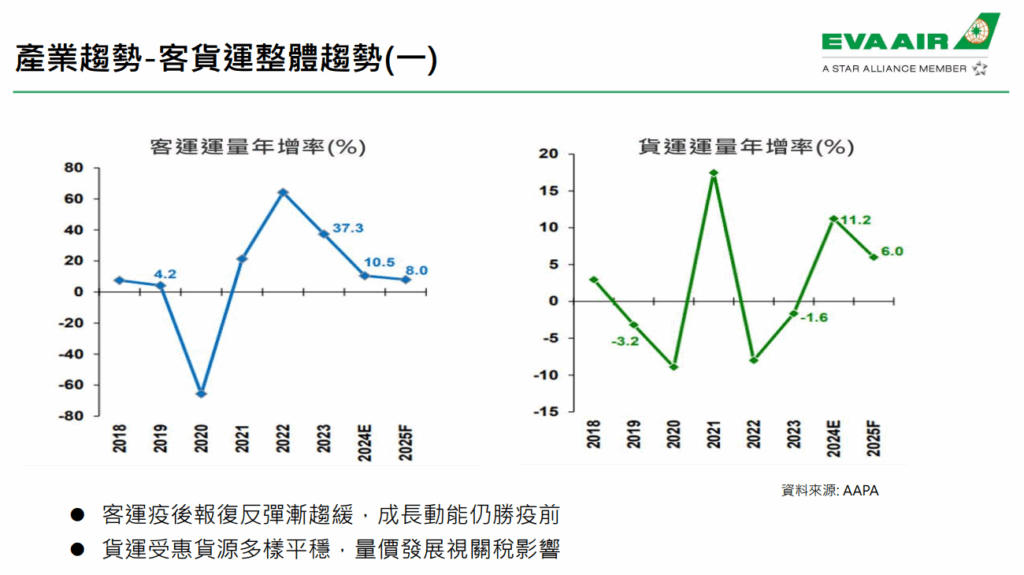

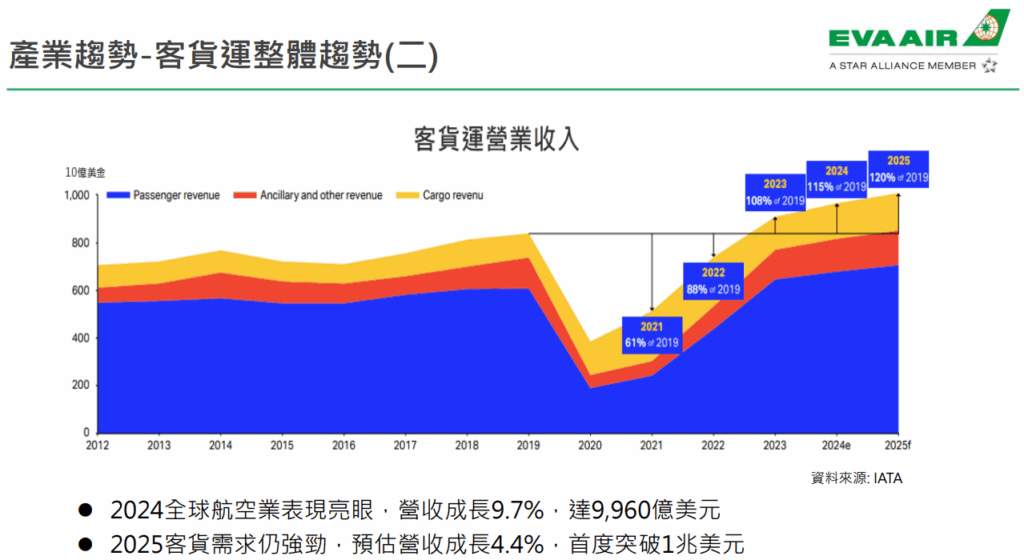

公司為台灣前兩大航空公司,是全球三大航空聯盟之一的「星空聯盟」(Star Alliance)的成員,Skytrax 2024年全球最佳航空公司排名,長榮航空位居第8名,AirlineRatings 2025年全球最安全航空公司排名,長榮航空位則是居第7名,都是台灣航空中的最高排名,以客貨運的市場佔有率來看,在台灣都是前兩名載客率與載貨率也都有不錯的表現,而根據AAPA與IATA的預測來看,2025年的客運與貨運量,預期還是會呈現成長。以下擷取自2024年年報與2025法說簡報

2025年Q1營運狀況如下,毛利率為22.89%,年增2.84%,營業利益率為15.20%,年增2.38%,EPS為1.1元,也較去年同期的0.87元成長。以下資料擷取自財報狗

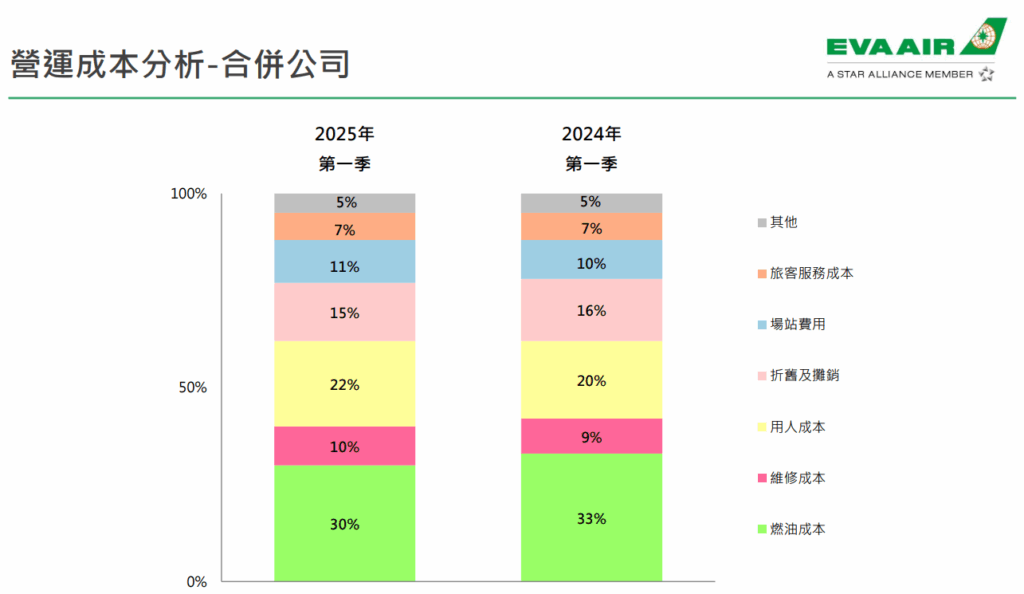

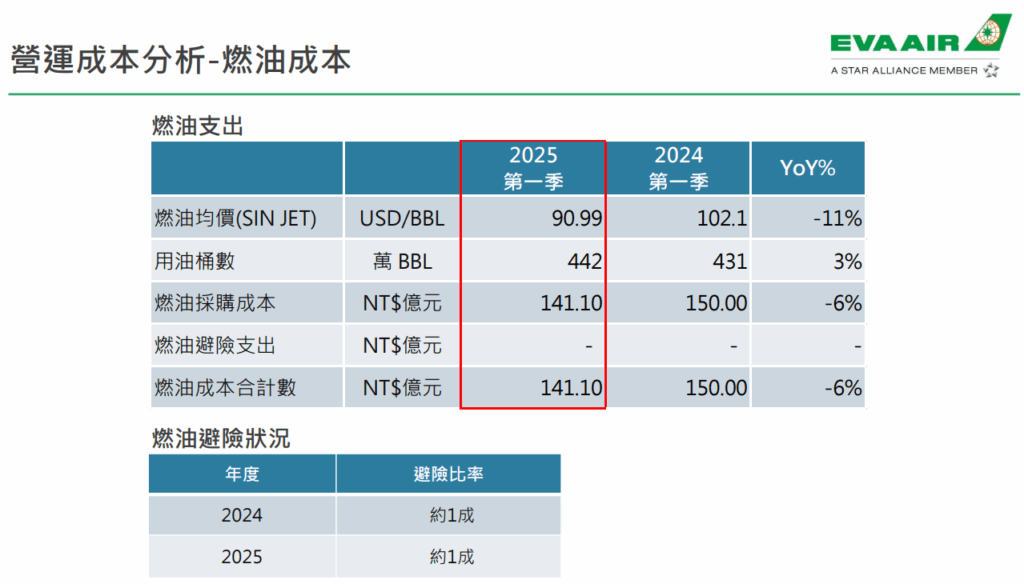

從2025年5月的法說簡報可以看到,燃油成本在營運成本占比最高,2025年Q1已較去年Q1下滑,而今年Q2也較今年Q1在更低,毛利率可望再提升。以下擷取自2025年法說簡報

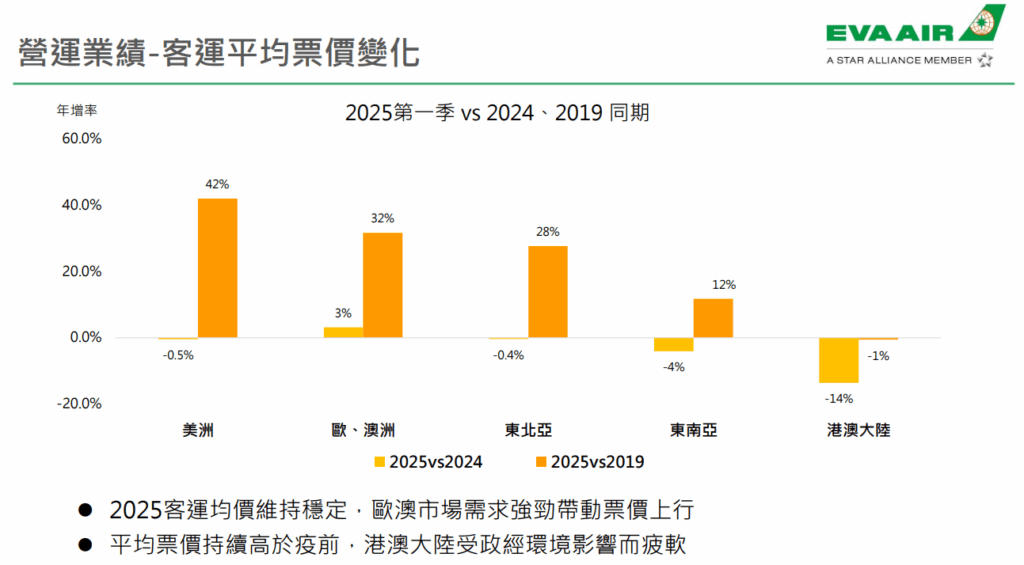

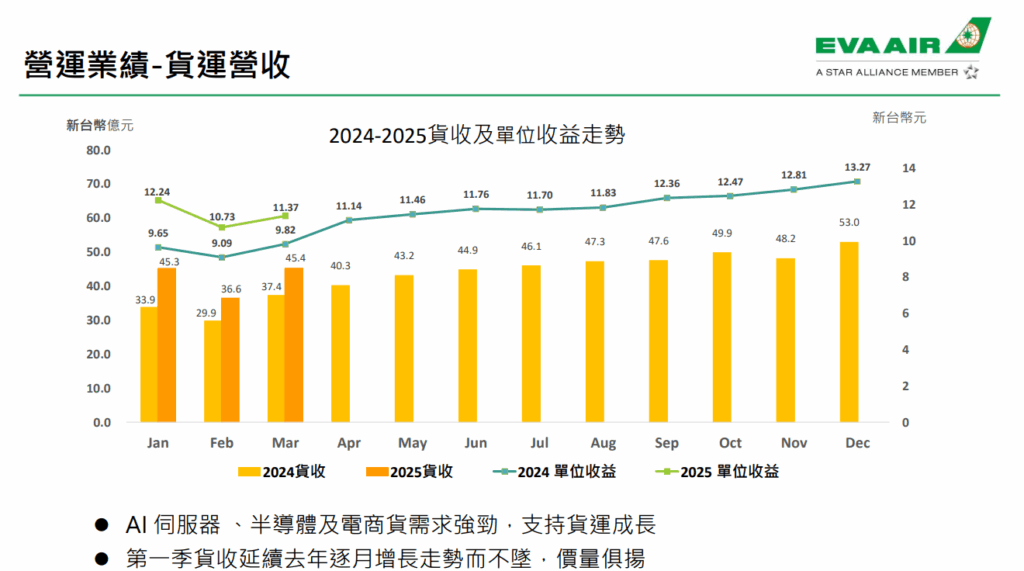

從客運平均票價變化來看,雖然與去年先比變化不大,但仍較疫情前的2019年大幅成長,並且公司也表示這個票價是回不去的,而從貨運營收來看,在AI伺服器、半導體及電商貨需求強勁,支持貨運成長下,今年第一季也是呈現單位收益年增雙位數成長。以下擷取自2025年法說簡報

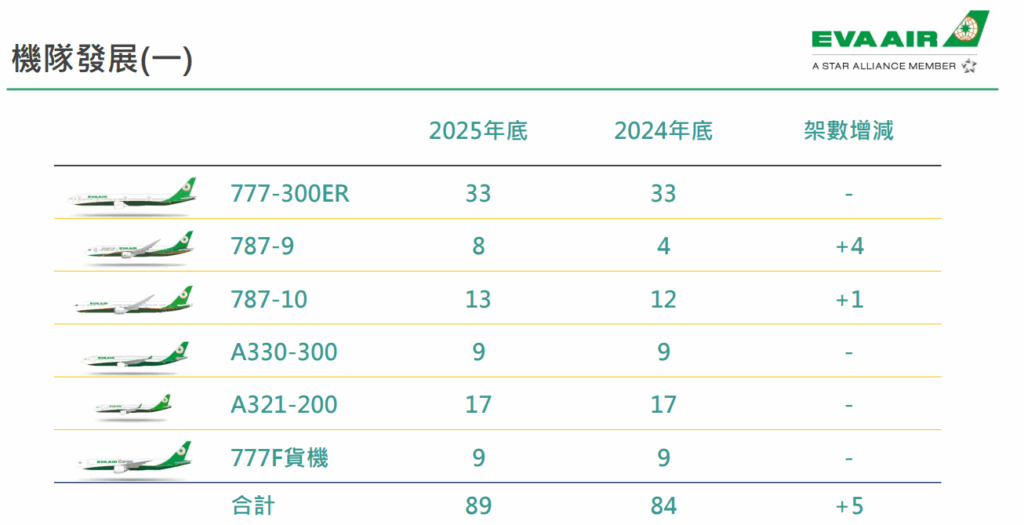

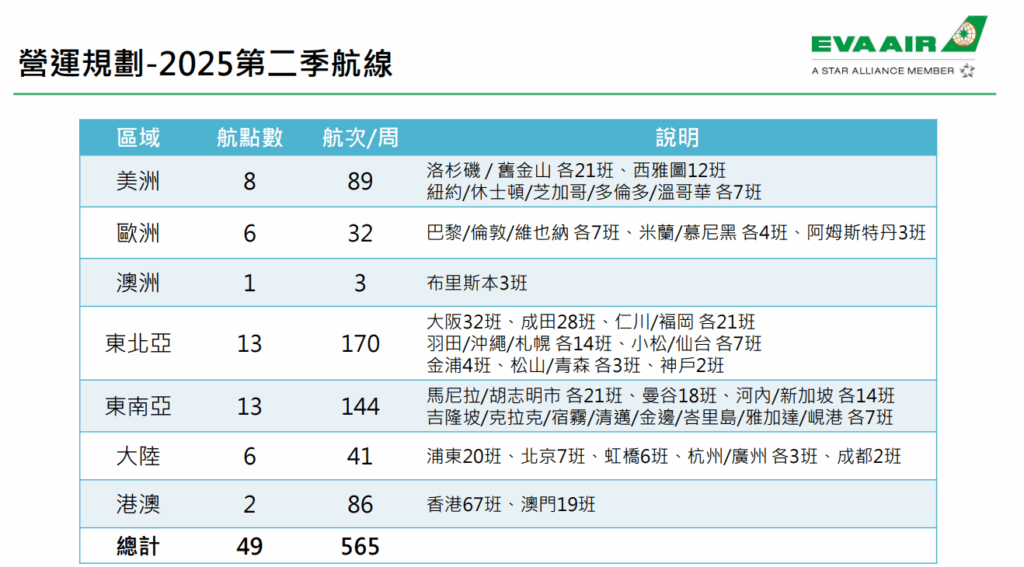

從2025年的機隊發展來看,增加了五架飛機,航點較去年增加了一個,每周航班次數則較去年增加了12班,隨著新機陸續交機,每周航次數穩步增長,整體運能也將持續成長,而公司也持續購入新機,加速機隊迭代,預計2027起引進24架A350-1000廣體客機,2029起引進18架A321neo窄體客機,2030年787全數30架到位;除了購入新機之外,也將調整更新客艙,提升搭機體驗,將787-9導入全新第四代豪華經濟艙,A321強化娛樂系統及網路服務,及將777整機座椅及娛樂系統全面更新。以下擷取自2025年法說簡報

技術面來看,日線近兩個月在年線與半年線之間整理,近期股價打到年線之後止跌,並未回補5/5的跳空缺口,看起來年線具有支撐力道;長天期的月KD目前在50~60之間,長線股價呈現緩步墊高,成交量則是持續減少,不過對於籌碼相當集中的個股,可以視為籌碼安定。以下資料擷取自XQ操盤高手

籌碼面來看,400張以上大戶持股為423萬張,持股比例78.41%,籌碼相當穩定。

展望未來,2025第一季營收為549.44億元,年增5.83%,EPS為1.10元,五月營收為182.86億元,前五月累積營收較去年同期成長4.37%,在油價保持低檔的情況下,估計Q2 EPS也能夠超越去年同期,去年全年ESP為5.37元,已是歷史新高,我認為今年超越去年的機會很大,因為航空成本最重的因素就是油價,目前的油價比起去年同期及今年第一季都還要低,毛利率可望較第一季在提高,除了燃油美元計價且油價走低外,台幣升值也有利國際購買力,激勵國人出國旅遊;另外關於配息的部分,歷史最高的配息也是今年配的2.4元,如果今年的獲利持續提高,明年則有機會持續看到配息提高;假設今年賺5.5~6元來看,給予10倍的本益比,股價也較現在至少有4~5成的空間,以今年配息2.4元來看,目前殖利率仍有5.88%,算是進可攻退可守的標的。以下擷取自財報狗